3 Langfristige Kostenauswirkungen

Umweltauswirkungen von 100 Milliarden Euro für Rüstungsinvestitionen

Problemaufriss und Kurzstudie

[zurück zum Inhaltsverzeichnis]

3.1 Lebenszykluskosten

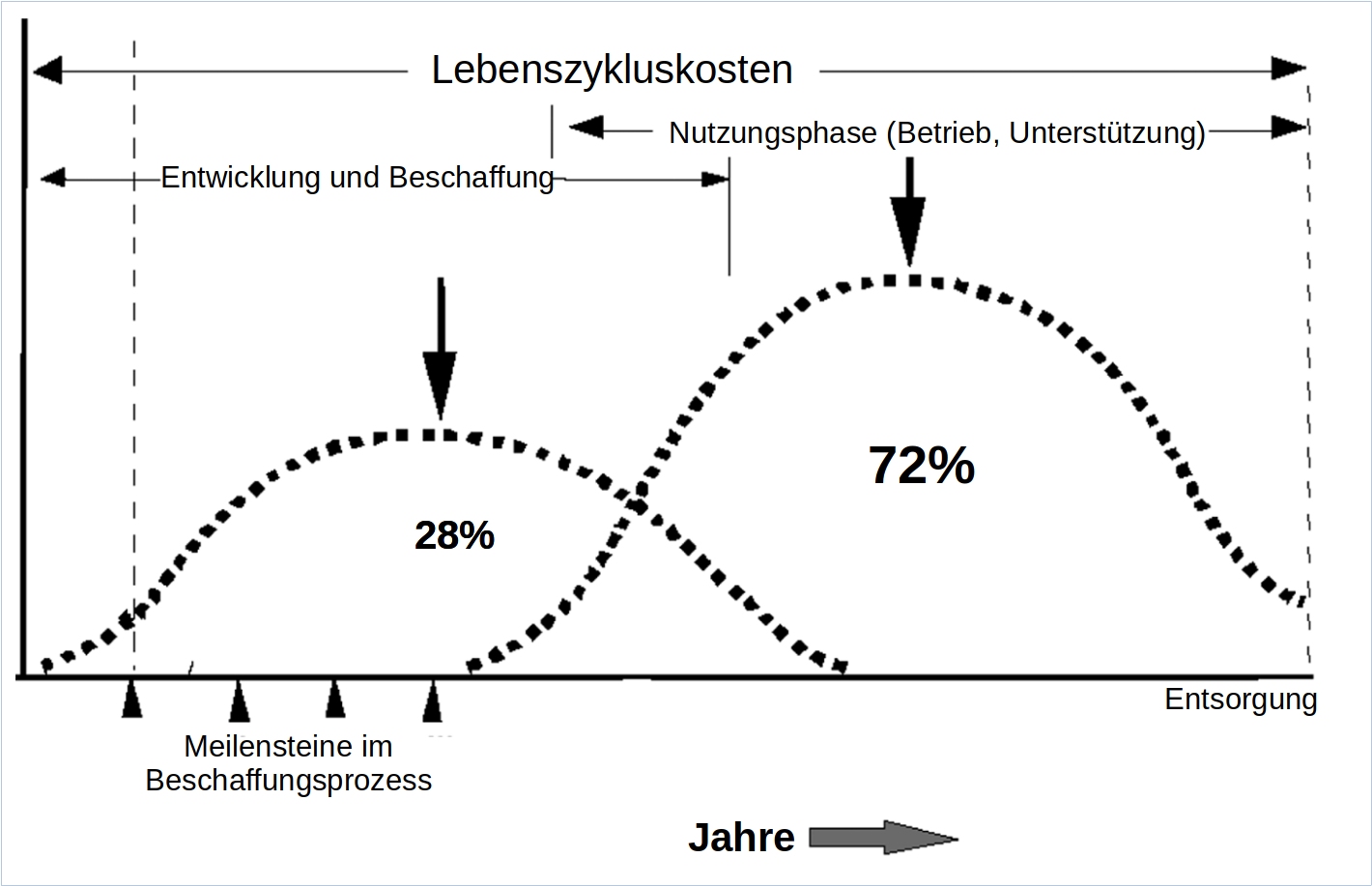

| Abb. 3-1: LCC Struktur von Rüstungsgütern Die Grafik veranschaulicht, dass die meisten Kosten für Rüstungsgüter in der Nutzungsphase anfallen. Die Meilensteine im Beschaffungsprozess markieren Entscheidungsprozesse, mit denen die finalen Kosten eines Rüstungsgutes weitestgehend fixiert werden. Wichtig ist auch: Insbesondere bei Rüstungsgütern gibt es große zeitliche Überschneidungen zwischen den einzelnen Phasen, was auch einer Kostentransparenz entgegen steht. Quelle der Grafik: Defense System Management College (1997)1Zitiert nach: Navarro-Galera u.a.: The Application of Life Cycle Costing in Evaluating Military Investments – aus: Defence and Peace Economics 2010 |

Grundlagen

Die meisten Kosten von Gebäuden, Infrastruktur und mobil einsetzbarer Ausrüstung entstehen in der Nutzungsphase. Hinzu kommen die nicht unerheblichen Kosten für Entsorgung und möglichst Recycling am „Lebensende“.2Die hierbei vorhandene Problematik kann man am besten bei Druckern darstellen, was jedem PC-Benutzer vertraut ist. Während der Kauf eines Tintenstrahldruckers sehr günstig ist, können für den laufenden Austausch von Tintenpatronen hohen Kosten entstehen. Aber auch bei Laserdruckern übersteigen die Kosten für Tonerkartuschen die relativ günstigen Anschaffungskosten des prinzipiell langlebigen Gerätes bei weitem, trotz der günstigeren LCC-Struktur.

Mit dem Kauf eines Gerätes müssen aufgrund seiner Funktion evtl. auch regelmäßig spezielle Betriebsstoffe und auszutauschende Verschleißteile vom Nutzer eingekauft werden. Damit wird eine Kundenbindung erzeugt, dessen sich die Hersteller natürlich bewusst sind. Das heißt, von deren Seite besteht ein strategisches Interesse daran, den Anschaffungspreis relativ niedrig zu halten, mit profitabler Kalkulation des sich ergebenden Folgegeschäftes. Dieses ist vor allem dann gegeben, wenn für die Verbrauchs- und Austauschmaterialien keine Alternativen zu den Angeboten der Hersteller bestehen, bzw. der Kunde mit Hinweis auf Gewährleistungsprobleme von dem Kauf billigerer Ersatz- und Austauschteile auf dem Markt abgeschreckt wird.3Dieses wird in der Ökonomie und speziell im Marketing auch als Lock-in-Effekt bezeichnet.

Diese Problematik wurde zuerst seitens des US-Militärs bereits Anfang der 60er Jahre des letzten Jahrhunderts erkannt. Ausgangspunkt war dabei, dass bei militärischem Großgerät relativ lange Nutzungszeiten von 25 bis 40 Jahre üblich sind. Dabei entstanden erste Betrachtungen unter dem Begriff Lebenszykluskosten (Life Cycle Costs – LCC).

Bis Mitte der 70er Jahre wurden darauf basierende Verfahrensweisen in der militärischen Beschaffung etabliert, auch mit Vorgaben für die Industrie.4Nach MOD Australien (1998), https://www.anao.gov.au/work/performance-audit/life-cycle-costing-department-defence

Wichtig hierbei ist auch: Wenn die Entwicklung eines Großgerätes abgeschlossen ist, sind damit auch die in der Nutzungsphase entstehenden Kosten zu 90% fixiert. Beispielsweise sind natürlich die Kosten des Treibstoffverbrauches abhängig vom tatsächlichen Einsatz, jedoch die spezifischen Kosten pro Betriebsstunde und/oder Streckenkilometer kaum noch änderbar.

Auch in zivilen Bereichen sind solche Betrachtungen bereits seit Jahrzehnten ein mittlerweile etablierter Standard. Die Kostenfaktoren bei komplexen Großgeräten und damit verbundener Infrastruktur in der Nutzungsphase sind:

- Betriebskosten durch Brennstoffe und elektrischen Strom

- externe Dienstleistungen zur Betriebsführung technischer Anlagen

- Instandhaltung: Inspektionen, Wartungen und Reparaturen bzw. Instandsetzungen.

- Nutzungsänderungen und dadurch verursachte Umbauten

- Modernisierungen durch Austausch von wesentlichen technischen Komponenten

In den USA wurde daraus abgeleitet, dass bei Rüstungsausgaben diese Nutzungskosten überschlägig mit 75% der Gesamtkosten im Lebenszyklus angesetzt werden können.

|

Phase |

Infrastrukt. |

Schiffsbau |

Landfahrz. |

Starr |

|---|---|---|---|---|

|

Forschung & |

5% |

5% |

5% |

20% |

|

Investition & |

20% |

30% |

40% |

40% |

|

Wartung, Betrieb, |

75% |

65% |

55% |

40% |

|

Tab. 3-1: Prozentuale Verteilung von Kosten über die Produktlebenszeit |

||||

Die LCC-Methodik ist jedoch zumeist nur auf „interne“ Kosten für die jeweiligen Nutzer begrenzt. Hinzu kommen aber in der Regel weitere „externe“ Kosten, die der Allgemeinheit, d.h. den staatlichen Strukturen und sonstigen Einrichtungen der öffentlichen Daseinsvorsorge entstehen. Diese sind prinzipiell nur schwer abschätzbar.

Für die Berücksichtigung von ökologischen Kriterien bei Beschaffungsprozessen hat sich der Begriff Life Cycle Assessment (LCA) etabliert, der in Kap. 5 behandelt wird.

Beispiel Pkw-Kosten

Umfassend untersucht und anschaulich darstellbar ist dieses bei dem motorisierten Individualverkehr, wo erhebliche gesellschaftliche Kosten durch Ressourcenverbrauch, sowie Belastungen für Umwelt und menschliche Gesundheit entstehen.

In einer Ende 2021 veröffentlichten Studie „The lifetime cost of driving a car“6Gössling, Kees, Litman, 2022 https://www.sciencedirect.com/science/article/pii/S0921800921003943 mit der bereits genannten LCC-Methodik wurde beispielhaft mit drei Pkw-Modellen und insgesamt 33 Einzelfaktoren vorgerechnet:

- Die privaten Kosten des laufenden Betriebes sind um den Faktor 2 bis 3 höher sind als die Anschaffungskosten

- Die gesellschaftlichen Kosten durch Umwelt- und Gesundheitsbelastungen sowie beanspruchte Ressourcen der Infrastruktur sind um den Faktor 1,5 bis 2 zu den privaten Kosten zu veranschlagen.

|

Kosten in Eur / Jahr |

Klein- |

Kompakt-wagen |

SUV |

|

Anschaffungspreis |

2.160 |

3.108 |

7.080 |

|

Summe interner Kosten |

6.703 |

7.657 |

12.899 |

|

Summe externer Kosten |

4.674 |

4.755 |

5.273 |

|

Gesamtkosten LCC |

11.378 |

12.412 |

18.171 |

|

Anteil Anschaffung von |

32% |

41% |

55% |

|

Anteil Anschaffung von Gesamtkosten |

19% |

25% |

39% |

|

Tab. 3-2: Lebenszykluskosten am Beispiel von Pkw 7Zugrunde gelegt wurden deutsche Pkw mit Opel Corsa, VW Golf und Mercedes GLC. Als Parameter wurden u.a. zugrunde gelegt: 15.000 km p.a. und eine Pkw-Nutzung der Eigentümer über 50 Jahre., |

|||

| Abb. 3-2: LCC-Struktur im Straßenverkehr (Grafik: Wikipedia) Die Darstellung beinhaltet neben den persönlichen Kosten (Vehicle + Energy) auch die Nutzung des Straßensystems (Road Construction) als externe Kosten. Letztere werden aber damit nicht komplett erfasst. Hinzu kämen Gesundheitskosten nach Verkehrsunfällen sowie weitere Gesundheitsbelastungen durch Verkehrslärm und Luftschadstoffe, die nur grob abgeschätzt werden können. Auch ohne diese notwendigen Zusätze wird das ursprüngliche LCC-Konzept um die externen Kosten erweitert, wie es auch Ausgangspunkt des in Kap. 5 dargestellten LCA-Konzeptes ist. |

Beschaffungen bei der Bundeswehr

Administrativ seitens des BMVg zuständig für militärische Beschaffungen ist das Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw).8https://de.wikipedia.org/wiki/Bundesamt_f%C3%BCr_Ausr%C3%BCstung,_Informationstechnik_und_Nutzung_der_Bundeswehr

Das BAAINBw hat die durchgängige Verantwortung für den gesamten Lebenszyklus von Rüstungsgütern.9Auf die Ineffizienz und „Verschwendungsquote“ dieser Behörde soll hier nicht näher eingegangen werden. Siehe dazu Brzoska, 2022 und Anlage A.6 zum Nachhaltigkeitskriterium Effiziienz. Dabei stützt man sich konzeptionell auf eine standardisierte Verfahrensweise, die als Customer Product Management (CPM) bezeichnet wird, das seit 2001 entwickelt und fortgeschrieben wird.10https://de.wikipedia.org/wiki/Customer_Product_Management

Darüber hinaus ist dieses über die Zentrale Dienstvorschrift A-1510/1 „Lebenswegkostenmanagement in der Bundeswehr über alle CPM-Phasen Life Cycle Cost Management (LCCM)“ festgelegt.

Implementiert ist bei der Bundeswehr ein Customer Produkt Management (CPM), das eine Kostenerfassung im Lebenszyklus beinhaltet.11https://www.bundeswehr.de/de/organisation/ausruestung-baainbw/ruestungsprojekte/customer-product-management

Lebenszykluskosten werden auch von der NATO Support and Procurement Agency (NSPA) thematisiert.12https://www.nspa.nato.int/about/life-cycle-management Die Life Cycle Management Business Unit betreut nach eigenen Angaben 90 Waffensysteme und 170 Projekte.

Bei der Bundeswehr sind zwar formal die LCC-Methoden eingeführt, jedoch ist deren praktische Relevanz nicht greifbar. So monierte bereits 2009 der Bundesrechnungshof (BRH), dass die Bundeswehr zwar ein Software-gestütztes Verfahren „Logistic Support Analysis (LSA)“ einsetzt, um „insbesondere die Lebenswegkosten eines Rüstungsproduktes zu minimieren“, jedoch keinen monetären Nutzen nachweisen konnte.

Dieses wurde auch 2019 auf eine Kleine Anfrage im Bundestag zu „Lebenszykluskosten von Rüstungsgütern“ nochmals bestätigt.13https://dserver.bundestag.de/btd/19/151/1915104.pdf (Die damalige Vorlage zu dieser Anfrage wurde vom Autor erstellt). Man erfasse zwar für 90 Projekte diese Kosten, jedoch könne der „monetäre Nutzen … nicht unmittelbar beziffert werden“. Zutreffend ist an dieser Aussage, dass Analyse-Tools keinen definierten Nutzen erbringen können, weil in jedem projektspezifischen Einzelfall unterschiedliche Erkenntnisse zu möglichen Kostentreibern gewonnen werden. Kosteneinsparungen können mit Analyse-Tools deshalb nur projektspezifisch erreicht werden, die dann aber über „Success Stories“ deren Nutzen dokumentieren. Ansonsten kann ein solches System aber zu einer reinen Buchhaltung verkümmern, wobei man oft auch von einem „Datenfriedhof“ spricht. Das heißt, dass einem großen Daten-Input nur ein geringer Output für qualifizierte Management-Entscheidungen entgegen steht.

| Abb. 3-3: LCC-Struktur bei der Bundeswehr

Die Darstellung entspricht der bei US-Militär und BMVg eingeführten Strukturierung. Quelle: ZDV der Bundeswehr |

Umweltaspekte im Beschaffungsprozess

Einhergehend mit dem Gesetz und der damit verbundenen Grundgesetzänderung zum Sondervermögen wurde ein Gesetz zur Beschleunigung von Beschaffungsmaßnahmen für die Bundeswehr verabschiedet.15https://dserver.bundestag.de/btd/20/023/2002353.pdf Zwar heißt es in der Begründung zum Gesetzestext im Abschnitt VI.2. Nachhaltigkeitsaspekte:

„Umweltbezogene Vergabekriterien sollen angesichts der Herausforderungen des Klimawandels auch bei verteidigungs- und sicherheitsspezifischen Aufträgen eine zunehmende Rolle spielen. Hierdurch sollen grüne Leitmärkte auch für eine nachhaltige Verteidigungsindustrie geschaffen werden.“

Unklar bleibt aber, wie dieses praktisch in den Beschaffungsprozess einfließen soll. Verwirrend ist auch, dass der oben zitierte Passus mit ähnlichem Inhalt bereits im allgemeinen Teil der Begründung ähnlich formuliert vorhanden ist. Dort heißt es zusätzlich noch:

„Die Bundesregierung wird zudem die umweltbezogenen Aspekte in Vergabeverfahren, insbesondere zur Berücksichtigung des CO2-Ausstoßes und sonstiger Klimakosten, schon aus ihrem Auftrag aus dem Bundes-Klimaschutzgesetz insgesamt und auch für den Bereich Verteidigung und Sicherheit im Speziellen weiter stärken.“

Im hier genannten Bundes-Klimaschutzgesetz wird jedoch das BMVg überhaupt nicht adressiert, worauf im Kap. 5 dieser Studie noch näher eingegangen wird.

Besonders fragwürdig ist dieser Passus im Gesetz aber deshalb, weil die Berücksichtigung von Umweltbelangen in vielen Fällen eine zeitintensive Angebotsprüfung erfordert, die aber der Absicht des Beschleunigungsverfahrens entgegen steht. Es bleibt damit offen, inwieweit die bestehenden Dienstvorschriften, in denen eine ökologisch nachhaltige Beschaffung verlangt wird, damit tangiert werden.

Materielle Einsatzbereitschaft der Bundeswehr

Nach der im Herbst 2014 beschlossenen Agenda Rüstung des BMVg16https://www.bmvg.de/de/themen/ruestung/ruestungsmanagement/ruestungsbericht . Zitat: Der Bericht … gliedert sich in einen „offenen“ Teil 1 und einen „VS-Nur für den Dienstgebrauch“ eingestuften Teil 2. Der eingestufte Teil 2 trägt dem besonderen Informationsbedürfnis des Parlaments Rechnung und berücksichtigt dabei die Schutzwürdigkeit spezifischer Informationen des Verteidigungssektors. Anmerkung: Die Berichte zur materiellen Einsatzbereitschaft wurden bis 2021 zeitgleich mit den Rüstungsberichten veröffentlicht, was jedoch seit dem 15. Rüstungsbericht vom Juni 2022 nicht mehr der Fall ist. wurde seitdem zweimal jährlich ein „Bericht zur materiellen Einsatzbereitschaft der Hauptwaffensysteme der Bundeswehr“ vorgelegt. Auch im letzten Bericht (II/2021) beklagt darin der Generalinspekteur der Bundeswehr einen zu geringen verfügbaren Bestand bei ca. einem Drittel der im Bericht behandelten 71 Hauptwaffensysteme. Offenbar ist aber eine Fortsetzung dieses Berichtswesens in der bisherigen Form (als Teil-Veröffentlichung) nicht mehr beabsichtigt.

Hervorgehoben wird dabei, dass bei einzelnen Großgeräten der aktuell verfügbare Anteil nur bei 40% liegen würde, während bei anderen Geräten, wie z.B. Unterstützungsfahrzeugen für Logistik und Sanitätswesen der verfügbare Anteil mit über 80% angegeben wird. Letzteres kann man als optimal bezüglich üblicher Quoten bei einer funktionierenden Instandhaltungslogistik bezeichnen.

Managementmethoden zur Reduzierung von Lebenszykluskosten zielen aber genau darauf ab, bereits bei der Beschaffung die Voraussetzungen dafür zu schaffen, dass eine optimale Verfügbarkeit in der Nutzungsphase gegeben ist.

Dass die Implementierung der LCC-Methoden nur sehr zögerlich erfolgt, ist auch aus den Publikationen der Bundeswehr-Hochschule München ersichtlich, die damit als „Think tank“ für betriebswirtschaftliche Effizienz der Bundeswehr fungieren könnte. Als einziges Arbeitspapier zu dieser Thematik wurde dort die Schrift „Marktseitige Untersuchung des Anwendungsfortschrittes des Lebenszykluskostenmanagements in der Verteidigungsund Sicherheitsindustrie“ publiziert (Eßig, 2021). Die Studie beschäftigt sich aber mit dem LCC-Management in der Industrie und präsentiert Umfrageergebnisse bei Zulieferern. Der logische Ansatz wäre aber – entsprechend der dargestellten Vorgehensweise in den USA – von Konzepten für den Nutzer, d.h. der Bundeswehr auszugehen zwecks daraus resultierender Vorgaben für die Industrie.

3.2 Kosten des Übungsbetriebes

Inwieweit die Beschaffung von Munition einem vorgesehenen Übungsbetrieb geschuldet ist oder als Vorhaltung für den Kriegsfall, dürfte schwer zu ermitteln sein. Einen Hinweis darauf liefert aber die Abschätzung eines Militärexperten zum Ukraine-Krieg, der von bis zu 20.000 russischen Granaten pro Tag spricht.17 https://www.inforadio.de/rubriken/interviews/2022/07/11/ralph-thiele-militaer-offensive-ukraine-krieg-russland-ausgang.html Für die im Wirtschaftsplan aufgeführten Rüstungsvorhaben allein wird ein Munitionsbedarf von 20 Mrd. Euro abgeschätzt, der aus dem regulären Einzelplan 14 des BMVg abgedeckt werden muss.18https://esut.de/2022/06/meldungen/34634/ausschuesse-segnen-wirtschaftsplan-zum-sondervermoegen-ab/

Militärische Mobilität und zivile Infrastruktur

Truppenübungsplätze existieren zumeist nicht in der Nähe von größeren militärischen Stationierungsorten, sondern in eher abgelegenen Regionen. Hinzu kommt , dass auch die Bundeswehr zunehmend in Osteuropa im Rotationsprinzip eine Übungspräsenz wahrnimmt. Damit ergeben sich auch erhöhte Anforderungen an die Infrastruktur der Deutschen Bahn und das deutsche Fernstraßennetz. Welcher Anteil an den Planungen des BMDV gemäß Bundesverkehrswegeplan den militärischen Anforderungen geschuldet sind, kann mangels vorhandener Transparenz nicht abgeschätzt werden. Erwähnenswert sind aber:

Seit 2016 gibt es das EU-Programm „Connnecting Europe Facility“. Es handelt sich um ein EU-Programm, mit dem europaweit die Schieneninfrastruktur für schnelle Militärtransporte ausgebaut wird. Unter anderem gibt es den Ausbau des sogenannten „740-Meter-Netzes“. Gemeint ist damit ein spezifisches militärisch zu nutzendes Netz, auf dem Güterzüge in einer Länge von 740 Metern Länge beladen mit Panzern und anderem militärischem Gerät, verkehren können.19Zum Vergleich: ICE-Bahnhöfe haben eine Gleislänge von ca. 440 m Des weiteren gehören spezielle Anforderungen wie eine Komplett-Elektrifizierung des DB-Netzes sowie den Panzertransporten angepasste Tunnelprofile.20 https://umwelt-militaer.org/hochruestung-auch-im-bereich-schiene/

Ebenfalls im Rahmen der EU wurde ein Programm als PESCO-Projekt „Military Mobility“ aufgesetzt, für das 2017 von der EU-Kommission 6,5 Mrd. Euro als mehrjähriger Finanzrahmen von 2021 bis 2027 veranschlagt, das jedoch später auf zwei Mrd. Euro reduziert wurde.21https://www.imi-online.de/2020/02/21/kriegslogistik-und-militaerische-mobilitaet/

Im November 2022 wurde von der EU-Kommission ein „Action Plan Military Mobility 2.0“ vorgelegt.22https://defence-industry-space.ec.europa.eu/action-plan-military-mobility-20_en Dieser hat das Ziel, die früheren Planungen zu beschleunigen und bis 2026 umzusetzen. Darin heißt es im Abschnitt 3.1, dass der Schwerpunkt bei Investitionen in der „Dual-use“-Infrastruktur liegt. Das heißt, dass neben einigen rein militärischen Investitionen wie z.B. regional verteilte Depots zur Kraftstoffversorgung, vor allem die zivile Infrastruktur mit Unterstützung aus dem EU-Haushalt zielgerichtet nach militärischen Erfordernissen ausgebaut werden soll.

Die Deutsche Bahn schloss 2019 einen Vertrag mit der Bundeswehr für mehr als 1.300 jährliche Militärtransporte, auch grenzüberschreitend. Damit einher ging die Beschaffung von 300 zusätzlichen Waggons durch die DB.23https://www.imi-online.de/download/IMI-Analyse2019-1-Bahn.pdf Zu beachten ist auch die erhebliche Aufstockung des gesamten zivilen und militärischen Fahrzeugbestandes der Bundeswehr, woraus sich eine entsprechend steigernde Nutzung der zivilen Verkehrs-Infrastruktur ergibt (siehe Anhang A.3: Landmobilität der Bundeswehr).

Nutzung des Luftraumes

Die anteilig größte Kosten- und damit auch Umweltbelastung des Militärs geht vom Flugverkehr aus. Dieses erstreckt sich auf:

-

Flugstunden in Kampfjet-Übungszonen, beinhaltend Tiefflüge und militärische Funkstationen zur Simulation des gegnerischen Radars

-

Luftbetankungen von Kampfjets mit Transportflugzeugen

-

zivile und militärische Transportflüge zur Versorgung von global vorhandenen Militärbasen und Übungsplätzen

-

militärische Transportflüge für Landfahrzeuge und Hubschrauber zu Übungsplätzen, z.B. auch von Deutschland nach Osteuropa

Umweltbelastungen entstehen durch Treibhausgase, Fluglärm, Kerosinablass und Schadstoffeinträge auf Miltärbasen, an denen Kampfjets stationiert sind (siehe Kap. 5). Zu den Kosten des Flugbetriebes wird in Kap. 6.1 exemplarisch auf den Kampfjet F-35 hingewiesen.

Präsenz auf Weltmeeren

Die gesamte Über- und Unterseeflotte der Bundeswehr erfordert erhebliche Landflächen zur Andockung und logistischen Versorgung. Da die Bundesmarine auf eine zunehmend globale Präsenz ausgerichtet ist24Siehe dazu auch die exemplarische Darstellung des Projektes Fregatte 126 in Kap. 6.3, entstehen auch erhöhte Logistikkosten, die nicht mehr transparent nachvollziehbar sind, wie z.B. bei Anlandungen auf Militärbasen der US-Marine im Pazifik.25Siehe dazu auch Kap. 5.1 betreffend der THG-Emissionen nach Scope 3 (indirekte Emissionen)

3.3 Außerbetriebnahme und Entsorgung

Ein Hauptproblem für die Lebenszyklusbetrachtung von Rüstungsgütern besteht darin, dass es kaum definierte Entsorgungskonzepte gibt. Typisch ist das Einmotten von Großgeräten, wie es vor allem in der Dimension Luft auch im zivilen Sektor bei zeitweiser Außerbetriebsetzung praktiziert wird.

Unklar ist die Verwertung nach Nutzungsende vor allem bei Kampfpanzern. Der Leopard 1 wurde von 1964 bis 1984 in einer Stückzahl von 4.700 gebaut.26https://de.wikipedia.org/wiki/Leopard_1 Bei der Bundeswehr wurden die letzten Exemplare Ende 2003 außer Dienst gestellt und damit durch den Nachfolger Leopard 2 ersetzt.

Prinzipiell werden gemäß dem Vertrag über Konventionelle Streitkräfte in Europa27https://de.wikipedia.org/wiki/Vertrag_%C3%BCber_Konventionelle_Streitkr%C3%A4fte_in_Europa mit der dort festgelegten partiellen Demilitarisierung auch alte Panzer verschrottet. Dieses erfolgt im thüringischen Rockensußra in Europas einziger NATO-zertifizierter Panzerverschrottungsanlage.

Abb. 3-5: Abb. 3-5: Panzerverschrottungsanlage in Rockensußra

Quelle: Google Earth

3.4 Fazit

Systematische Unterbewertung der Lebenszykluskosten: Trotz vorhandener Ansätze auf mehreren Ebenen und diverser LCC-Tools werden Konzepte und Werkzeuge zur Erfassung von Lebenszykluskosten allenfalls buchhalterisch genutzt und sind kaum entscheidungsrelevant.

Keine Berücksichtigung von Umweltaspekten: Obwohl prinzipiell gemäß Dienstvorschrift und auch im Gesetz zur Beschleunigung von Beschaffungsmaßnahmen vorgesehen, gibt es keinerlei konkreten Festlegungen, inwieweit bei Beschaffungsprozessen Umweltaspekte berücksichtigt werden.

Keine Transparenz in der Instandhaltung: In den vorübergehend öffentlich vorgelegten Berichten zur materiellen Einsatzbereitschaft der Bundeswehr werden die Probleme in der Logistik und dem Management der Instandhaltung angedeutet, jedoch Ursachen und Konsequenzen nicht näher beleuchtet. Diese Thematik war jedoch jahrelang in der öffentlichen Debatte mit dem Narrativ der Bundeswehr-Unterfinanzierung verankert.

Steigende Kosten durch Übungsbetrieb: Insbesondere bei dem militärischen Luftbetrieb sind durch die Zunahme der Auslandseinsätze steigende Betriebskosten zu erwarten.

Betriebliche Nutzung der zivilen Verkehrs-Infrastruktur: Die Inanspruchnahme des zivilen Straßen- und Schienennetzes ist mit Ausbau- und Instandhaltungskosten verbunden, deren Höhe jedoch auch im Rahmen des EU-Projektes „Military Mobility“ nicht dargestellt wird.

Keine definierten Entsorgungskonzepte: Angesichts nur punktuell vorhandener Entsorgungsprozesse bleibt unklar, welche zivilen „End of Life“-Konzepte für Rüstungsgüter im Sinne einer Kreislaufwirtschaft vorhanden sind.

Literaturhinweise

Estevan, Helena; Schaefer, Bettina. 2017

Life Cycle Costing – State of the art report | Hrsg: Ecoinstitut SCCL

https://sppregions.eu/fileadmin/user_upload/Life_Cycle_Costing_SoA_Report.pdf

Eßig, Michael u.a. 2021

Marktseitige Untersuchung des Anwendungsfortschrittes des Lebenszykluskostenmanagements in der Verteid gungs- und Sicherheitsindustrie | Hrsg.: Universität der Bundeswehr München, Arbeitsgebiet Beschaffung

https://www.unibw.de/beschaffung/arbeitspapier-23-marktseitige-untersuchung-des-anwendungsfortschrittes-des-lebenszykluskostenmanagements-in-der-verteidigungs-und-sicherheitsindustrie.pdf/download

GAO US Government Accountability Office. 2020

Cost Estimating and Assessment Guide – Best Practices for Developing and Managing Program Costs

https://www.gao.gov/assets/gao-20-195g.pdf

Gössling, Stefan; Kees, Jessica; Litman, Todd. 2022

The lifetime cost of driving a car

https://doi.org/10.1016/j.ecolecon.2021.107335

Ministry of Defence (UK). 1992

Planning for Lifecycle Costs

https://www.nao.org.uk/pubsarchive/wp-content/uploads/sites/14/2018/11/Ministry-of-Defence-Planning-for-Lifecycle-Costs.pdf

Ministry of Defence (Australien). 1998

Life-cycle Costing in the Department of Defence

https://www.anao.gov.au/sites/default/files/anao_report_1997-98_43.pdf